Bezuhant az ingatlanpiac – most érdemes lakást venni?

Lassulni látszik az ingatlanárak emelkedése: az elmúlt 5 évben meredeken drágult a lakáspiac, most viszont mintha behúzták volna a féket a befektetők. Mi áll ennek hátterében? Most kell lakást vásárolni?

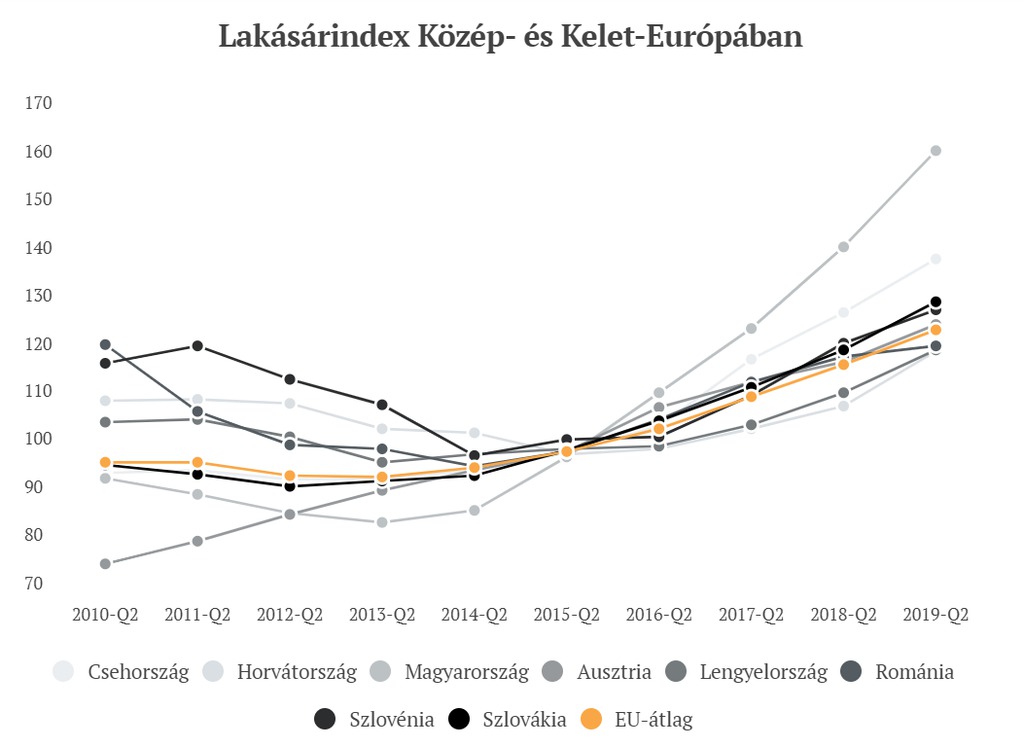

Többeket foglalkoztat a kérdés, hogy mikor nyúljon a nehezen összespórolt pénzéhez, vagy mikor vegyen fel hitelt annak érdekében, hogy a saját házat vagy lakást vásároljon? Az ingatlanárak tendenciáját nyomon követők jól tudják, hogy eszméletlen mértékben drágultak a lakások az elmúlt öt évben Magyarországon. A környező országokat, de még az uniós átlagot és túlszárnyaltuk ezen a téren. A lakásárindex, mely a lakosság által vásárolt ingatlanok (új építésű és használt) árában bekövetkezett változásokat méri, meredeken emelkedett 2015 óta.

Azonban az utóbbi évek leggyengébb évkezdetét hozta 2020 az ingatlanpiacon: az elmúlt négy hétben 15 százalékkal kevesebben érdeklődtek az eladásra hirdetett lakások és házak iránt, január első öt napjában pedig még jelentősebb – csaknem 30 százalékos – volt a keresletcsökkenés.

Az elemzők nagyjából egybehangzó véleménye szerint a forgalomcsökkenést a keresleti oldal visszaesése, ezen belül valószínűleg a befektetési célú lakásvásárlások elmaradása okozza. Ennek hátterében több tényező is áll, de az egyik legkiemelkedőbb, a piacot lehűtő mechanizmus a június 1-jén megjelent a Magyar Állampapír Plusz államkötvény. A mélytárcájú befektetők ugyanis fáradtságot és költséget megspórolva gyakorlatilag ugyanazt a hozamot megkapják az értékpapírok megvásárlásával, ráadásul állami garanciával, így a tőke a lakáspiacról az állampapírpiacra csoportosult át.

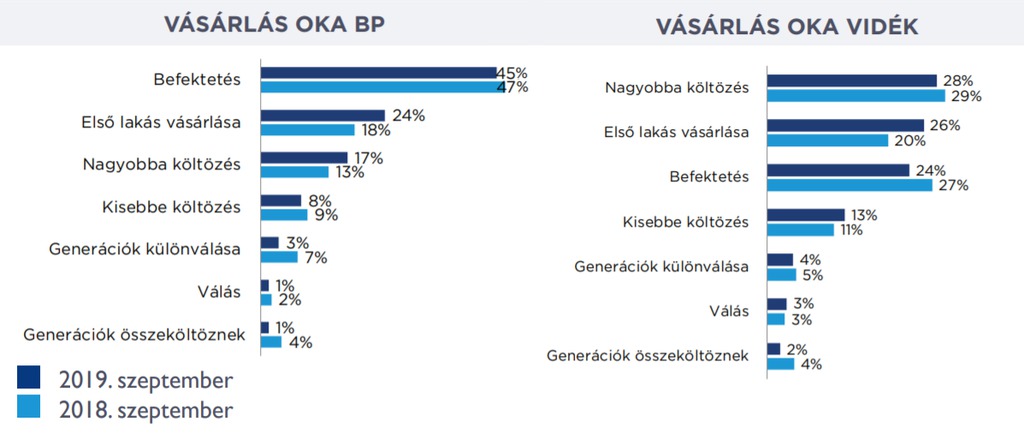

Mekkora mértékben érinti a piacot a befektetők kilépése? Ez a táblázat a 2018-as és 2019-es lakásvásárlási okokat összegzi.

Nem tudni, mekkora tömeget csábított el a kecsegtető befektetési lehetőség, de a változás máris kézzel fogható. Az állampapír bevezetése óta októberig csökkent az érdeklődők száma:

o 20 és 30 Mft közötti lakások iránti kereslet majdnem 50%-kal

o A 30-40 Mft közötti 14%-kal

o A 40-50 MFt-os lakásoknál pedig 10%-kal esett vissza – írta a HVG szeptemberben.

Árzuhanásra azonban nem kell számítani. Egyelőre úgy tűnik, hogy a családi házak és a nagyobb lakások ingatlanárai 2020-ban még kitartanak. Ennek magyarázata a különböző állami támogatások (CSOK, falusi CSOK, Babaváró támogatás) keresletélénkítő hatásai.

Érdemes megvizsgálni, mely lakások terén volt legjobban tapasztalható a kereslet-kínálat oldal átbillenése. Mint kiderült, a használt lakások országos forgalma 5,9 százalékot esett vissza éves viszonylatban. Ugyanakkor ezzel párhuzamosan új lakásokból csaknem negyedével többet adtak el.

A nagyvárosokban torpant meg jelentősen a használt lakások piaca. Budapesten csaknem a felére csökkent: 47 százalékot esett a forgalom (a megyeszékhelyeken 9 százalékot). Érdekes, hogy ezzel szemben vidéken bővült a használt lakások piaca. Mindez vajon azt jelenti, hogy sokan eladják lakásukat vidéken, és új lakásokba költöznek a városban? Erre már nem terjedt ki az elemzők vizsgálata.

Mindez viszont jó hírt jelent a lakásvásárlást tervezők számára! A mérséklődő kereslet miatt a korábbi évekhez képest jobb lehet a tárgyalási pozíciójuk, mert az elmúlt években megszokott és hirdetési árakhoz képest elért 2-3 százalékos alkuk akár 5-10 százalékra is nőhetnek.

A vevők kedvezőbb helyzete azonban várhatóan nem hoz érezhető árcsökkenést a lakáspiacon, inkább stagnálásra, mérsékelt – egy számjegyű – drágulásra lehet számítani az utóbbi évek tempós áremelkedése helyett.

Ugyanakkor tovább növelheti a vásárlási kedvet a bankok által kínált kedvezőbb hitelkonstrukciók. Az elmúlt évben átlagosan elmondható, hogy a lakáshitelek ára csökkent mind a havi törlesztőhitel, mind pedig a teljes visszafizetendő összeg tekintetében. Vagyis az idén lakáshitelt igénylők jobban járnak, mint akik tavaly folyamodtak érte. Főleg a népszerűbb lakáshiteleknél érezhető a változás: a legnépszerűbb futamidejű 5-10 éves, valamint a fix hitelkonstrukciók esetén kamatcsökkenés tapasztalható. Most olcsóbban lehet hozzájutni egy 10 éves kamatfixálású lakáshitelhez, mint egy évvel korábban az 5 éves kamatperiódusúhoz. Nem csak a kamatkockázat kezelése lett olcsóbb, de sokan magasabb hitelösszeghez is jutnak hozzá ugyanakkora jövedelemmel, mint korábban. Összességében elmondható, hogy a hosszú kamatperiódusú, sok évre rögzített kamatú lakáshitelek ára csökkent. Ugyanakkor relatíve drágábbak lettek a változó (3 havonta) kamatozású termékek.

„A hosszú kamatperiódusú lakáshitelek olcsóbbá válása nem csak a most hitelt felvenni tervezők számára örvendetes hír, hiszen akinek van már hitele, az most akár kedvező feltételekkel válthat. Ennek két előnye lehet: vagy kedvezőbb havi törlesztőt érhet el az adós, vagy a meglévő törlesztője mellett hosszabb kamatperiódusra válthat, csökkentve ezzel az adósság kamatkockázatát” – írta az Index.